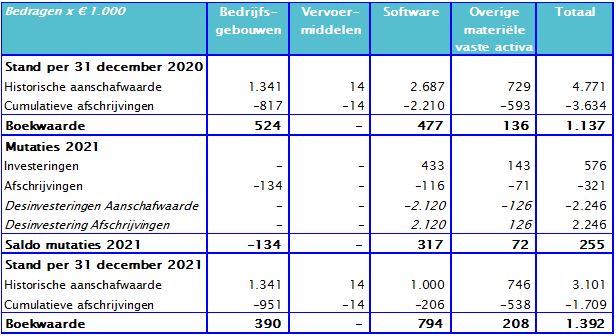

Materiële activa

In de staat van vaste activa (bijlage A) is een nadere specificatie opgenomen van de materiële vaste activa, zoals bedrijfsgebouwen en vervoersmiddelen. Het verloop van de materiële vaste activa in 2021 is in de volgende tabel weergegeven.

De boekwaarde van de bedrijfsgebouwen heeft voornamelijk betrekking op huurdersinvesteringen waarvan GBLT derhalve geen juridisch eigenaar is.

Vlottende activa

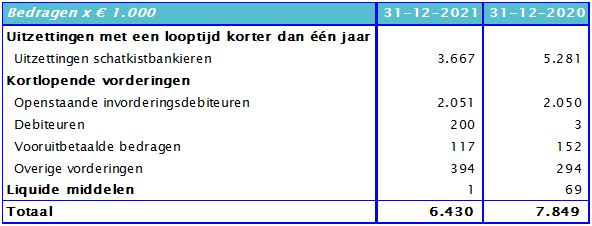

Uitzettingen met een looptijd korter dan één jaar

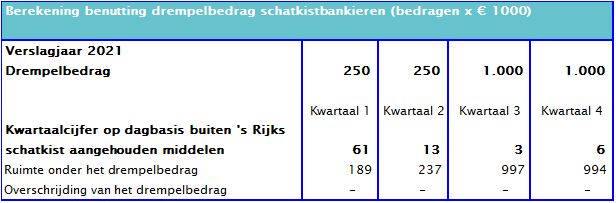

Sinds eind 2013 zijn alle decentrale overheden, waaronder gemeenschappelijke regelingen, verplicht om hun overtollige middelen in de schatkist aan te houden. Tegelijkertijd met de wet is de ministeriële regeling Schatkistbankieren decentrale overheden ingegaan. Onderdeel van die regeling is de rekening-courant overeenkomst die iedere decentrale overheid heeft met de Staat der Nederlanden. De regeling bevat ook de verplichting voor decentrale overheden om een bankrekening aan te houden die gekoppeld kan worden aan de schatkist.

De uitzettingen bestaan voor € 1,6 mln. uit ontvangsten die nog doorgestort moeten worden aan de deelnemers. Dit bedrag is dan ook niet ter vrije beschikking van GBLT.

Niet alle overtollige middelen behoeven in de schatkist te worden gestort. Hiervoor geldt een drempel. Het drempelbedrag is een minimumbedrag (afhankelijk van de omvang van de decentrale overheid) dat gemiddeld buiten de schatkist mag worden gehouden. In onderstaande tabel is het drempelbedrag voor schatkistbankieren per kwartaal weergegeven, alsmede de ruimte onder het drempelbedrag.

Kortlopende vorderingen

De kortlopende vorderingen betreffen onder andere de nog te realiseren invorderopbrengsten van € 2,05 mln. en overige vorderingen van € 394.000. Alle kortlopende vorderingen zijn op balansdatum direct opeisbaar.

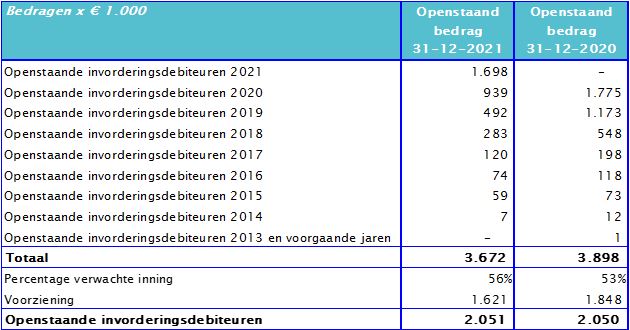

In de volgende tabel zijn de openstaande invorderingsdebiteuren per 31 december 2021 opgenomen onder vermindering van de inschatting van de niet te realiseren inning.

Voor de verwachte inning op het openstaande bedrag is een berekeningsmethode gehanteerd waarbij wij de verwachte ontvangsten berekenen op basis van ervaringscijfers en de fase waarin de vordering zich bevindt.

De overige vorderingen bestaan uit nog niet doorbelaste bedragen van € 11.000 en op grond van de kinderopvangtoeslagenaffaire de nog te ontvangen vergoeding van de invorderkosten van € 141.000 en uitvoeringskosten van € 241.000 van de deelnemers die de overheidsvergoeding ontvangen.

In verband met de kinderopvangtoeslagenaffaire (KOTA) hebben we in 2021 de kwijtschelding verwerkt van de gedupeerden die door de Rijksbelastingdienst zijn erkend. In januari 2022 hebben we een lijst van alle toegewezen gedupeerden ontvangen van de Rijksbelastingdienst. Deze lijst vormt de basis voor het indienen van een declaratie met betrekking tot de uitvoeringskosten.

Liquide middelen

Dit betreft de saldi op de bankrekeningen.