Voor de jaarrekening zien wij de kostendrager als de deelnemers die de lasten van GBLT voor haar rekening nemen.

De kosten van GBLT worden enerzijds door de deelnemers in de gemeenschappelijke regeling gedragen en anderzijds verworven door, aan belastingplichtigen in rekening gebrachte, invorderkosten voor het verzenden van onder andere aanmaningen en dwangbevelen.

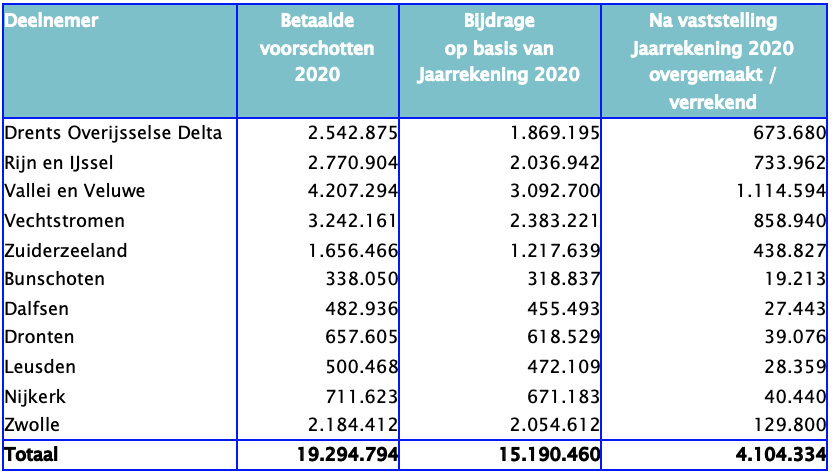

De netto exploitatielasten brengen wij volgens de in de Bijdrageverordening GBLT 2016 neergelegde verdeelsleutel aan de deelnemers in rekening. Dit leidt tot de volgende bijdrage per deelnemer:

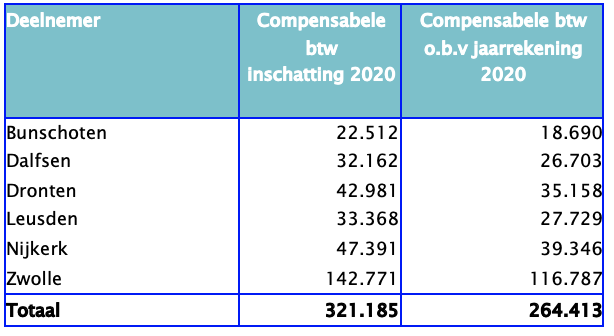

De gemeenten kunnen op de in rekening gebrachte bijdrage nog btw-compensatie toepassen. Deze is in onderstaande tabel opgenomen. De lagere compensabele BTW dan begroot komt met name voort uit lagere uitgaven bij Waarderen en het project Waarderen op gebruiksoppervlak.

Na verrekening van bovenstaande compensabele BTW komen de bijdragen van de gemeente uit op de bedragen in onderstaande tabel.